11 способів заробити грошей, навіть якщо ви не з родини Рокфеллерів

Всі ми знаємо тисячу способів заощадити і тисячу виправдань, чому не робимо цього. Але розбудити в собі запасливого хом'яка може кожен.

Social.org.ua зібрав способи накопичити значну суму грошей, які працюють для будь-якого рівня доходів.

1. Користуйтеся додатком для обліку доходів і витрат

Якщо ви хочете контролювати свої витрати, без урахування не обійтися. Скачайте спеціальну програму з управління персональними фінансами. Його можна синхронізувати зі своєю банківською карткою або платіжною системою. Також воно дозволяє планувати бюджет, спостерігати за статистикою доходів і витрат і нагадує про оплату рахунків.

2. Боріться з імпульсивними покупками

Купівля симпатичною, хоча і не дуже потрібної речі знімає напругу і приносить короткочасне задоволення. На те, щоб утриматися, не вистачає сили волі. Якщо вам це знайомо, почніть дотримуватися наступних правил:

- Купуйте тільки те, що купили б, навіть якщо б воно коштувало в 2 рази дорожче.

- Перед тим, як щось купити, подумайте, як можна було б по-іншому використовувати ту ж суму? Робіть покупку тільки в тому випадку, якщо вважаєте, що саме цей варіант — найкращий.

-

Виміряйте ціну речі у вартості вашого робочого часу. Порахуйте, скільки коштує ваш час. Припустимо, ця сума дорівнює $ 20. Щоб купити річ за $ 100, вам потрібно працювати 5 годин. Ця річ того варто?

3. Відмовтеся від понтів

Дослідження показують, що найбільше грошей на «статусні» товари (по відношенню до обсягу своїх доходів витрачають найбідніші верстви населення. Корпорації щосили користуються нашою схильністю до демонстративного споживання. Але новий айфон не варто ризику опинитися без грошей в непередбачених обставинах. А якщо ви купуєте речі заради понтів, саме час відмовитися від них на користь ваших власних фінансових цілей.

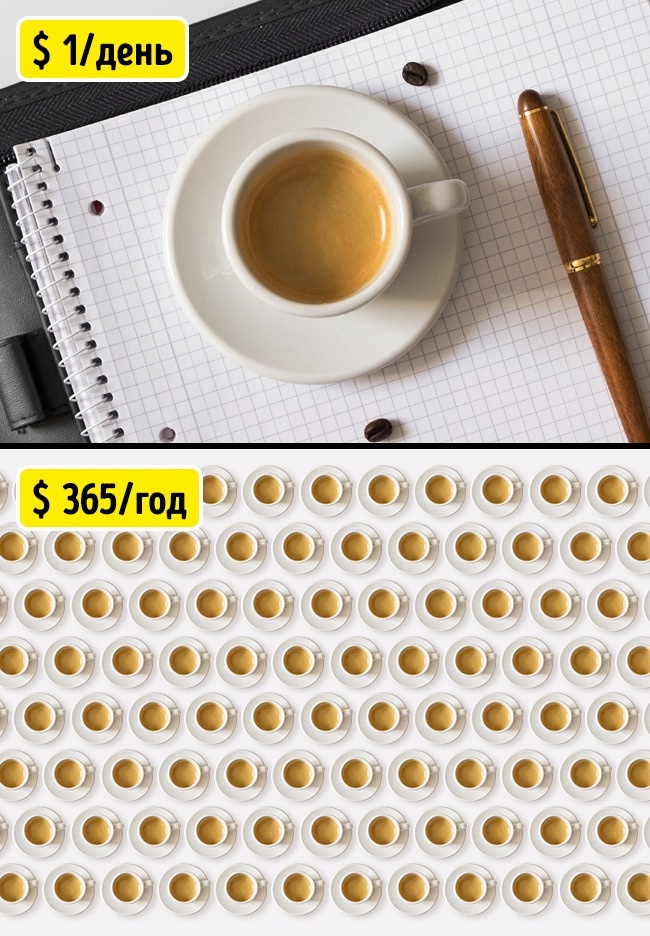

4. Оцініть річну вартість ваших звичок

Витрати на щоденні покупки краще оцінювати за рік. Так простіше вирішити, від яких звичок можна відмовитися заради довгострокових цілей, а які краще зовсім не заводити. Чашка кави коштує недорого, але якщо ви купуєте її кожен день, то за 12 місяців набігає пристойна сума. Наприклад, якщо ціна чашки $ 1, то ви витрачаєте на каву $ 365 на рік.

5. Налякало себе

Результати досліджень демонструють, що стрес змушує нас бути ощадливішими. Так що іноді поміркувати про те, що ви будете робити, якщо вас звільнять або завтра почнеться економічна криза, буває не так вже й погано.

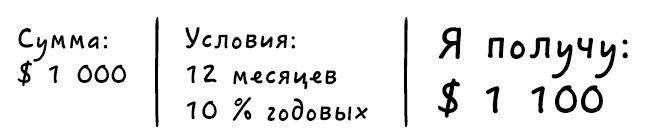

6. Відкладайте гроші відразу після отримання зарплати

Дотримуйтесь правило «спочатку заплати собі». Визначте суму, яку зможете відкладати щомісяця, та після отримання зарплати в першу чергу поповнюйте ваш накопичувальний рахунок. З зарплати рекомендують відкладати 10-30 %, з премій і бонусів — 50 %.

Користуйтеся візуалізацією: запишіть, скільки грошей ви отримаєте після закінчення строку банківського вкладу. Наша звичка прив'язуватися до речей (в тому числі і до суми майбутніх накопичень) допоможе боротися зі спокусою пропустити щомісячне відрахування — написана цифра сприймається як гроші, якими ми вже володіємо.

Психологічно легше, якщо сума буде списуватися без вашої участі, тому налаштуйте послугу автоотчисления грошей.

7. Відкрийте депозит, з якого не можна зняти кошти до закінчення строку

Заведіть депозит, який можна поповнювати, але не можна зняти гроші до закінчення терміну. Так ви точно не витратите те, що вирішили зберегти, а відсоток за такими внесками вище.

Якщо у вас є можливість відкласти гроші на довгий термін, вибирайте депозит, який можна поповнювати, ні закривати достроково — у них відсоток ще вищий. Довгострокові депозити відкривайте в банку з найвищим рейтингом. Його можна дізнатися на сайтах рейтингових агентств — наприклад, Fitch.

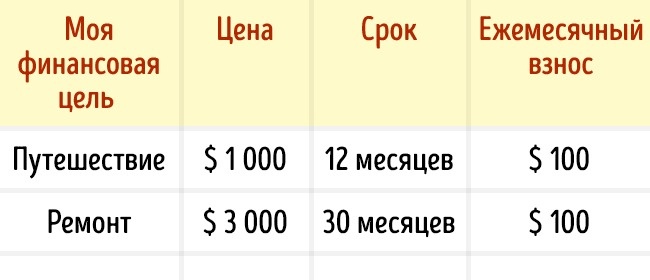

8. Заведіть кілька рахунків для різних цілей

Збирати краще не просто так, а на певні цілі. Заведіть окремий рахунок для кожної фінансової мети — так простіше вести розрахунки і стежити за прогресом.

9. Розберіться в банківських послугах

Для того, щоб заощадити, треба орієнтуватися у пропозиціях банків. Ось деякі з послуг, які дозволяють зберегти гроші:

- Дізнайтеся, передбачена для вашого накопичувального вкладу рекапіталізація — нарахування відсотків на відсотки. Чим старше внесок, тим вище «складні відсотки». Це вигідніше, ніж коли відсотки нараховуються лише в кінці періоду.

- Заведіть карту з кешбеком — тоді невеликий відсоток від покупки буде повертатися вам на рахунок у вигляді грошей або бонусів.

- Налаштуйте автоматичне округлення залишку до нуля або двох: надлишок буде перераховуватися на окремий рахунок і збільшуватись непомітно для вас.

- Заведіть карту, де відсоток нараховується на залишок коштів. Він невеликий, але все одно дозволяє вберегтися від інфляції.

- Встановіть ліміт на витрату коштів в день або місяць. Це допоможе витратити зайве.

- Якщо ви вирішили завести кредитку, вибирайте послугу з пільговим періодом (зазвичай це 55 днів), коли ви можете користуватися кредитними коштами без відсотків. Така можливість хороша, щоб не втратити вигідні або товар зі знижкою, але не користуйтеся їй без необхідності.

10. Дізнайтеся про інші способи збереження та примноження грошей

Крім банківських вкладів, вивчіть інші фінансові інструменти. Ось кілька прикладів:

- Облігації — це цінні папери, з допомогою яких держава або компанія позичає у вас гроші і зобов'язується повернути їх з відсотками.

- Інвестиційний пай — іменний документ, що підтверджує вашу частку в пайовому інвестиційному фонді (компанії, яка інвестує гроші в цінні папери — акції, облігації і т. д.).

-

Поліс накопичувального страхування життя (НСЖ) — це договір зі страховою компанією на тривалий термін, який дозволяє захистити життя, і збирати кошти одночасно.

11. Перетворіть економію в квест

Економити можна з азартом! Винаходьте власні способи — головне, щоб це працювало особисто для вас. Ось кілька небанальних прикладів, як можна заощадити:

- Час від часу міняйте постачальників послуг (інтернет-провайдера мобільного оператора) — у багатьох з них є вигідні пропозиції та знижки спеціально для новачків.

- Якщо ви користуєтеся платними медичними послугами або платіть за освіту, ви можете повернути частину суми як податкове вирахування.

- Слідкуйте за колесами свого автомобіля — правильно накачані шини знижують витрату палива.

Милуйтеся своїм банківським рахунком, прямо як Скрудж МакДак! Коли ви бачите суму, на яку зросли ваші накопичення, ви відчуваєте задоволення, і вам простіше відкладати гроші далі.

У багатьох з нас є підсвідома установка — «економлять тільки жебраки». Змініть її на «економити — це круто». Нехай новий навик спочатку дається нелегко, потім він стане автоматичним. Пам'ятайте, «завтра полягає в сьогодні, майбутнє створюється в сьогоденні».

Фото на превью depositphotos, depositphotos